As empresas optantes pelo Simples Nacional recolhem através de uma única guia (DAS) vários tributos: ICMS próprio, ISS, IPI, IRPJ, CSLL, PIS, COFINS e CPP.

Mas a empresa do Simples Nacional deve usar qual Código da Situação Tributária – CST de PIS e Cofins no documento fiscal?

É comum a emissão incorreta de documentos fiscais e também cálculo do Documento de Arrecadação do Simples Nacional – DAS a maior ou menor.

Quando o assunto é regra fiscal, qualquer empresa precisa conhecer as regras tributárias antes de iniciar suas operações, independentemente do regime tributário.

Assim, a empresa optante pelo Simples Nacional precisa saber antes de emitir a nota fiscal de venda de mercadorias, por exemplo, qual é a regra de tributação da operação.

Portanto, ainda que optante pelo Simples Nacional, a empresa precisa se preocupar com as regras de tributação do PIS e da COFINS, além dos demais tributos.

Antes de enquadrar uma empresa no Simples Nacional, estude as regras tributárias e fiscais da atividade e operação, não se restrinja apenas à Lei Complementar nº 123/2006.

Você sabia

Nem sempre o PIS e a Cofins serão calculados no Simples Nacional, ainda que sejam é necessário observar o Código da Situação Tributária destas contribuições que constam da Instrução Normativa nº 1.009 de 2010 e devem ser informadas na Nota Fiscal eletrônica, modelo 55 além de outros documentos fiscais.

Vamos aos exemplos:

*Atenção, trata-se apenas de exemplos e um convite para você visitar e analisar suas operações!

*Atenção, trata-se apenas de exemplos e um convite para você visitar e analisar suas operações!

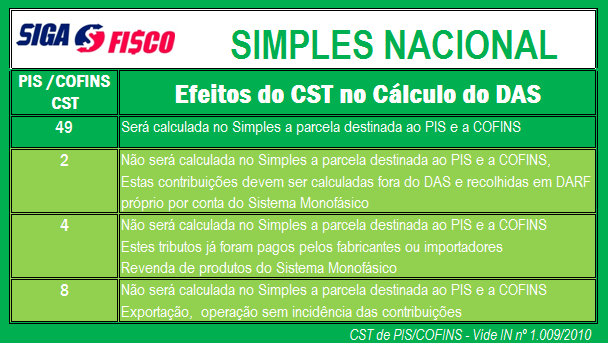

O que significa o CST 49, 02, 04 e 08 na apuração do Documento de Arrecadação do Simples Nacional – DAS?

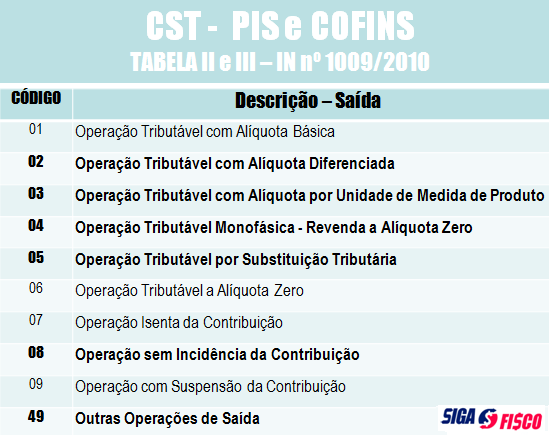

Nem todos os CST de PIS e COFINS da Instrução Normativa nº 1.009 de 2010 podem ser utilizados pelas empresas optantes pelo Simples Nacional.

Vai emitir documento fiscal de saída? Confira o CST de PIS e Cofins:

O CST 06, por exemplo – Receita Tributada a alíquota zero não alcança o Simples Nacional! Porque este benefício da alíquota zero (Lei nº 10.925/2004) não contempla o Simples Nacional.

Antes de iniciar as operações, faça um mapa, cadastre corretamente as regras fiscais das operações, consulte o CST de PIS e COFINS da Instrução Normativa nº 1.009 de 2010, que também se aplica às receitas das empresas optantes pelo Simples Nacional.

Enfim, o Simples Nacional precisa de atenção ao cadastro das operações. Fique atento às regras fiscais e tributárias e evite equívocos. Invista no saneamento das operações e cadastro dos produtos.